A geopolitikai háttér

2026. február 28-án közös amerikai-izraeli légi csapás érte Iránt. A teheráni válaszcsapások a Hormuzi-szoros hajóforgalmának akadályozására és a Perzsa-öböl energia-infrastruktúrájának célzott támadásaira terjedtek ki – beleértve a katari Ras Laffan gázüzemet, valamint szaúdi, kuvaiti és iraki finomítókat és kikötőket.

A Hormuzi-szoros stratégiai jelentőségét az iparági számok jól mutatják: a térség adja a globális polietilén-export több mint 40%-át, és ennek a kapacitásnak a 84%-a a szoroson keresztül jut el a világpiacra. A forgalmi akadályok ezért közvetlenül érintik az európai és magyar feldolgozóipari ellátást is.

A WPC-iparág kitettsége

A WPC (Wood-Plastic Composite) burkolatok jellemzően 55% farostot, 30% HDPE-t (nagy sűrűségű polietilén), 10% adalékanyagot és 5% gyártási hozzáadott értéket tartalmaznak. A HDPE-t kőolajból állítják elő, közbenső lépéseken keresztül: nafta, majd etilén, végül polimerizálással a végtermék.

Bár a HDPE részaránya a tömegben „csak” 30%, a végtermék előállítási költségében arányosan nagyobb tényezőt képvisel, mivel ez a legdrágább alkotóelem. A farost-alapanyag árának stabilitása részben tompítja a HDPE-drágulás hatását, de teljesen nem ellensúlyozza azt – egy 65–80%-os HDPE-áremelkedés modellszámítással is 8–12%-os WPC-anyagköltség-növekedést okoz.

A piaci adatok

Az elmúlt nyolc hét piaci adatai a következő képet rajzolják:

Kőolaj

- A Brent kőolaj ára 72 dollárról csúcson 120 dollárra emelkedett – ez 55%-os növekedés néhány hét alatt.

- 2026 márciusában az olajárak havi szinten 51%-kal emelkedtek, ami az utóbbi évtizedek egyik legnagyobb havi árugrása.

Köztes alapanyagok

- A nafta ára két hét alatt 74%-kal emelkedett a háború kitörése után.

- Az etilén – a HDPE közvetlen előanyaga – 66%-os áremelkedést mutat a háború kezdete óta.

Polietilén (HDPE)

- A globális polietilén-ellátás kapacitásának kb. 50%-a esett ki a Hormuzi válság miatt.

- A HDPE árak egyes piacokon három hét alatt 50–80%-kal ugrottak meg.

„25 éve vagyok a műanyag szakmában, és soha nem láttam ekkora havi PE áremelkedést.”

– Michael Greenberg, a Plastics Exchange vezérigazgatója

Logisztikai költségek

- A tengeri fuvardíjak, a megemelt biztosítási prémiumok és az átirányítási útvonalak további 5–15%-os költségelemet jelentenek a CIF árakra vetítve.

- Európa különösen érzékenyen érintett, mivel a kontinens energiapiaca már a 2022-es orosz-ukrán válság óta sérülékeny állapotban van.

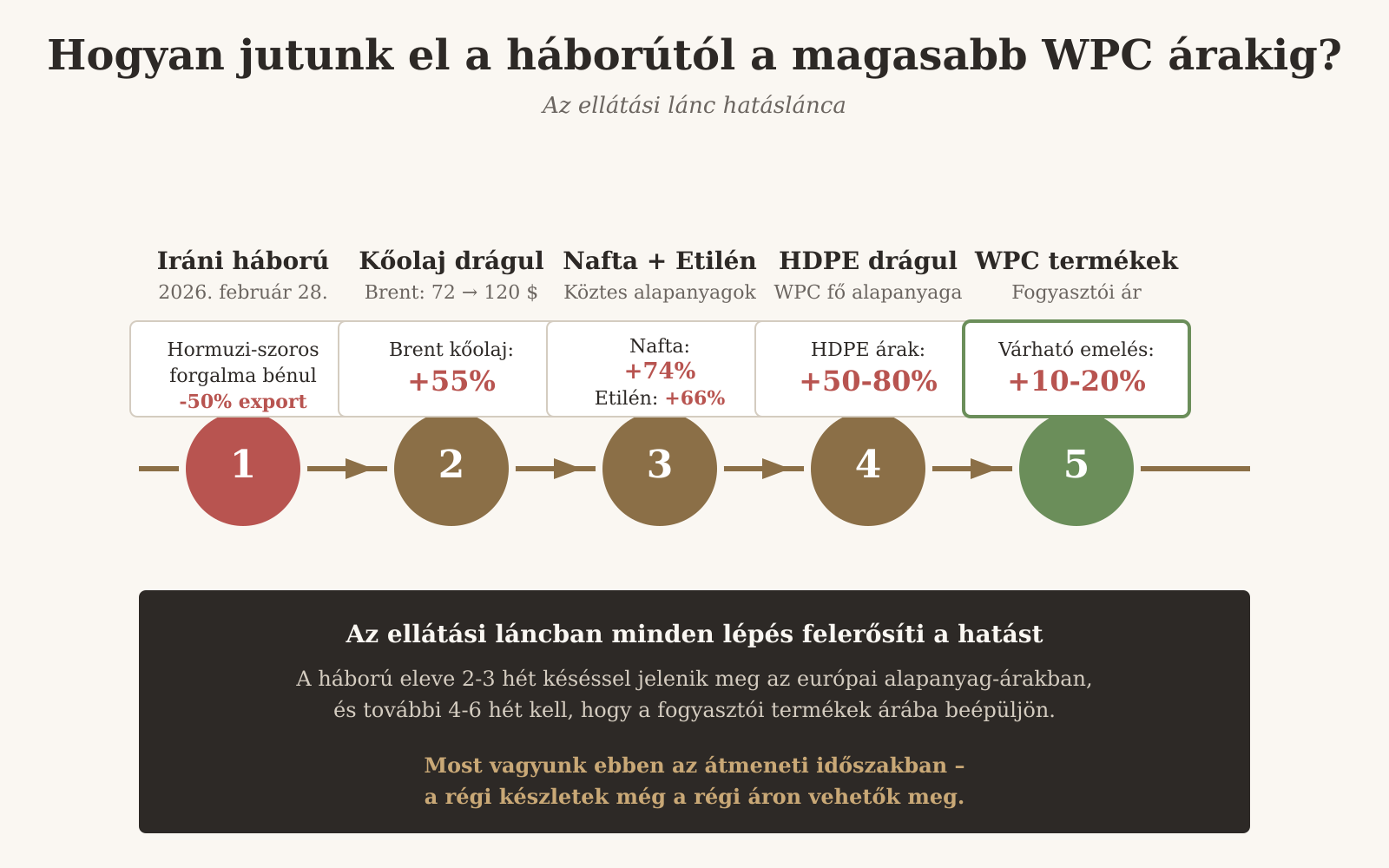

Az ellátási lánc hatáslánca

A háború kitörésétől a fogyasztói árakig vezető út több lépcsős folyamat. A geopolitikai esemény először a kőolajárakon, majd a köztes alapanyagokon (nafta, etilén) keresztül éri el a végterméket.

Iparági elemzések szerint a háború átlagosan 2–3 hét késéssel jelenik meg az európai alapanyag-árakban, és további 4–6 hét szükséges ahhoz, hogy a fogyasztói termékek árába is beépüljön.

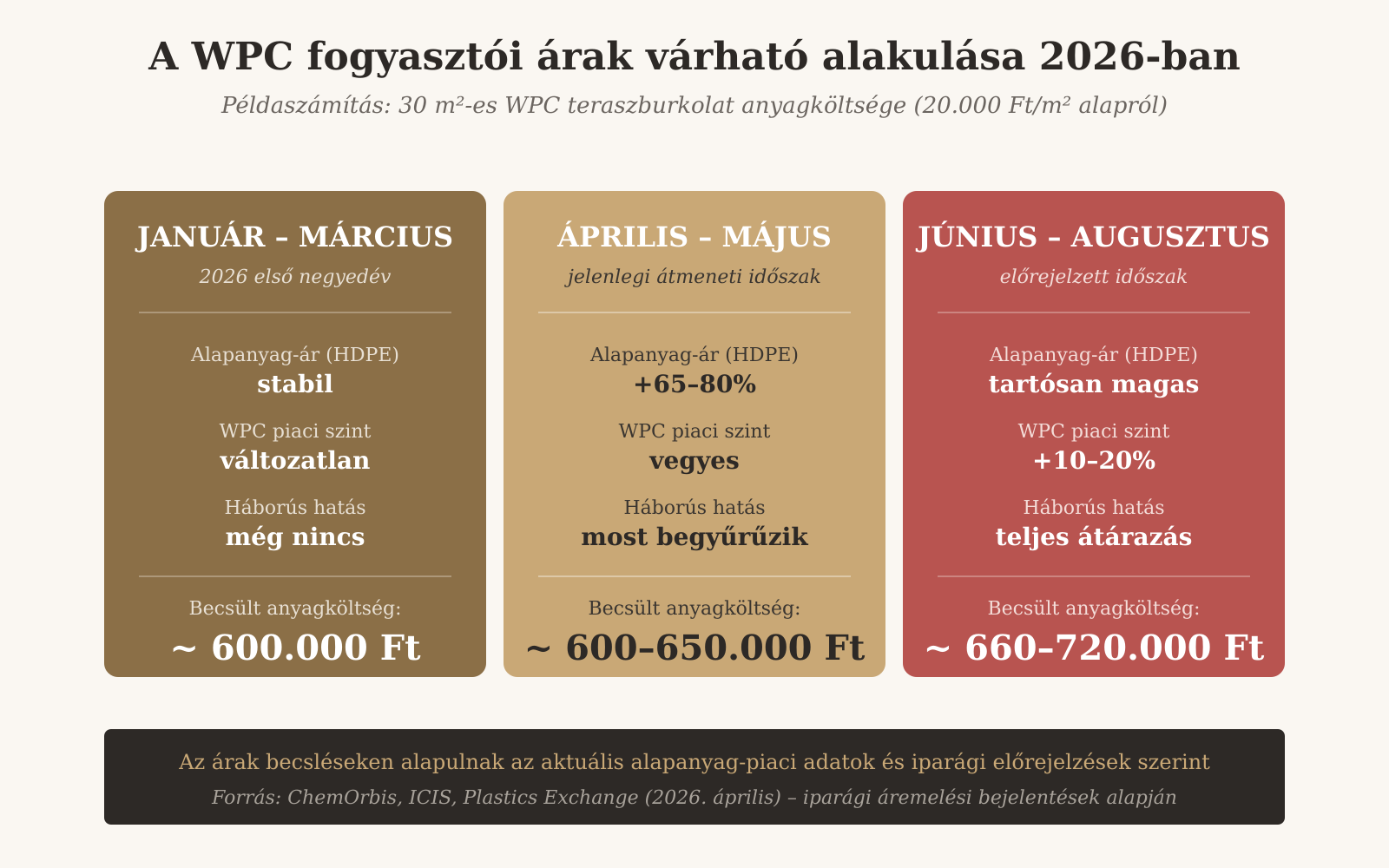

Példaszámítás: egy átlagos WPC-terasz költsége

A nemzetközi alapanyag-árak változásának fogyasztói szintű hatását egy konkrét példán is bemutathatjuk. Egy átlagos, 30 m²-es WPC teraszburkolat anyagköltsége az alábbiak szerint alakulhat 2026 folyamán: